不用等到60歲退休也可以 提取公積金 ?我國首相在2020年3月23日宣布,從2020年4月1日起所有的公積金會員都可申請從公積金(KWSP)第2戶口每個月提取最高RM500,長達12個月。

當你聽到這個消息時,你是不是在想這個所謂的關懷全民配套,其實也只不過是拿自己的老本來救自己?🙄

因為我也是這麼想的。而且,存款拿出來後不就表示以後年老時的養老金就會少了?

那麼到底應不應該 提取公積金 RM500?

其實公積金讓會員提取RM500的主要目的是幫助人民度過這艱難的抗疫期。但是相信並不是所有人都是真的迫切需要這RM500來救急。我個人認為我們可以從兩個角度去探討。

第一,你是不是在行動管制期收入減少或失去收入?

雖然政府已經規定在行動管制令期間所有的僱員不可無故裁員或是扣員工的薪水,但是還是有商家和老闆們面對現金流的問題導致無法支付員工的薪水而被迫減薪或是員工領無薪假期。 此外,一些部分領日薪的員工因為行動管制令期間無法工作而手停口就停。如果平時又沒有儲蓄的習慣,那麼這RM500就真的是解燃眉之急。

如果你面對著入不敷出,手上的現金不足以應付所有的基本開銷,那麼我建議你提取這RM500,至少你解決了當下吃飯的問題。以後的養老金,我們可以再努力想辦法解決。

此外,我也建議你閱讀 如何簡單理財?開始投資前一定要先學會存錢和記賬。

第二,這RM500根本沒有對你構成任何影響

如果你的老闆還是願意支付你足月的薪金,那麼恭喜你!你比很多人都幸運,完全不用擔心吃飯錢的問題。如果你在這行動管制令期間沒有獲得足月的薪水或是領無薪假期,但是因為你平時都有儲蓄和理財的習慣,還是足夠應付接下來之少六個月的生活開銷,那麼你更應該為自己鼓鼓掌,感謝自己一直以來都很有紀律並且妥善的規劃財務,現在才得以輕鬆應對。

那麼,我會建議你就甭考慮是否提取這RM500公積金了。除非你有另外的投資計劃,提取的金錢是用來投資並且可以獲利超過6%,不然把錢存在公積金還是賺過存在銀行的定期。

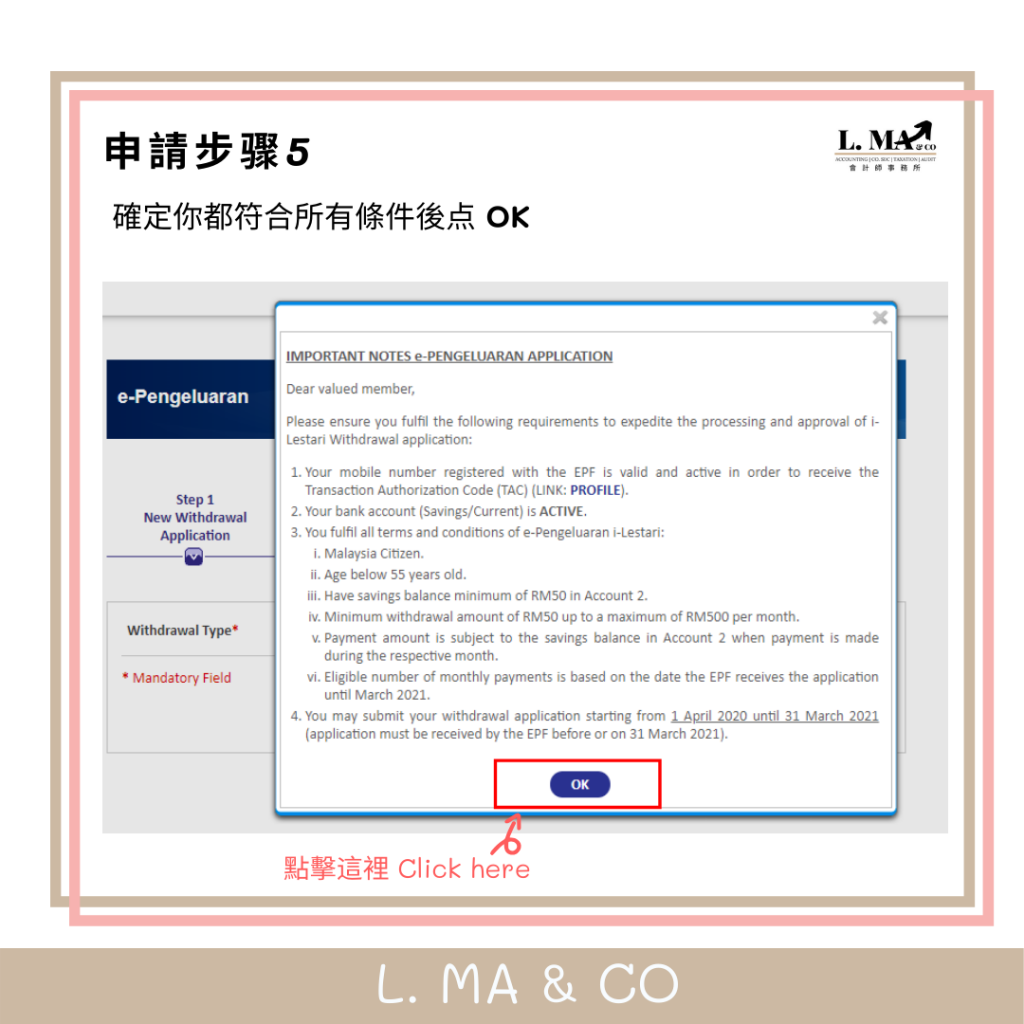

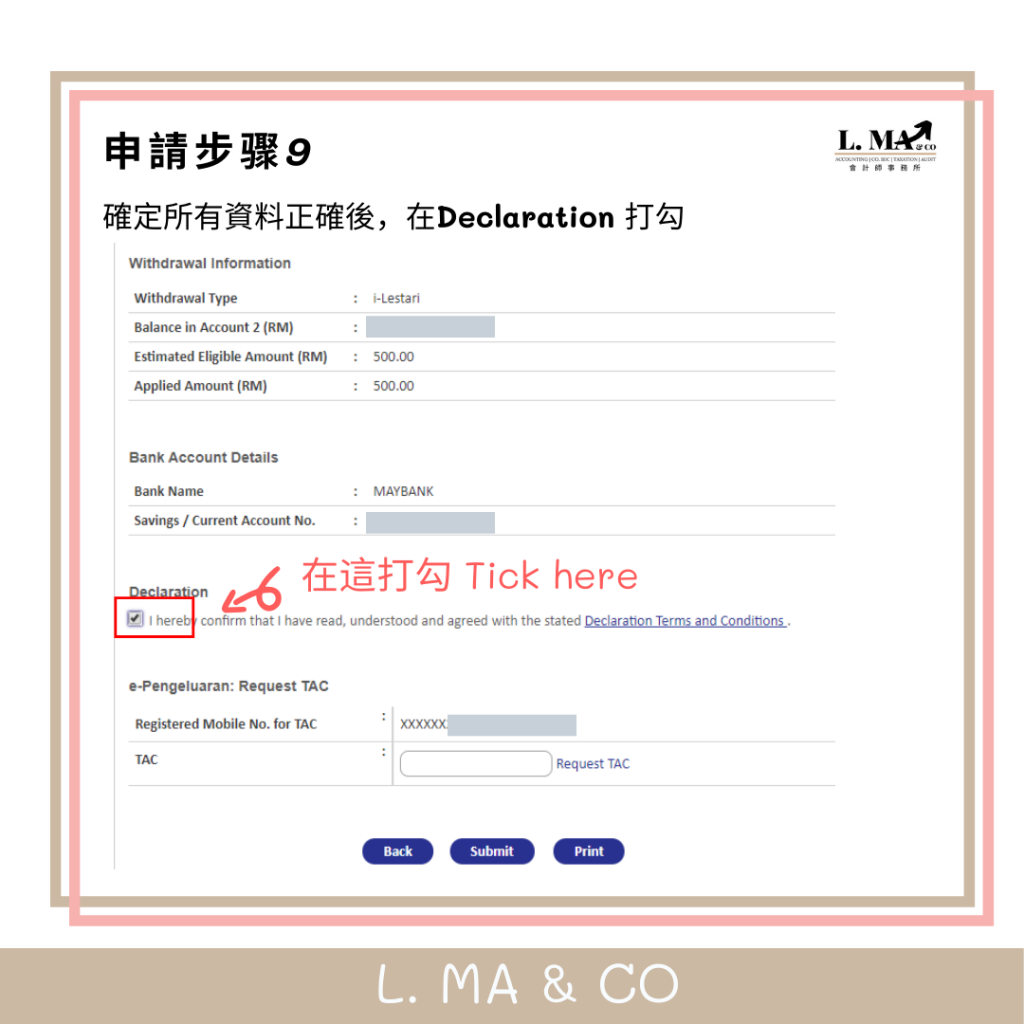

申請條件

- 只限公積金會員

- 年齡介於55歲以下

- EPF第二個戶口有足夠的餘額

- 每個月最高可提取RM500

- 最多可提取長達12個月

申請方式

第一,通過EPF的 I-Account 網站

公積金官方網站: www.kwsp.gov.my

第二,填寫表格然後電郵到 – ilestarimohon@epf.gov.my

第三,填寫表格然後寄到公積金辦公室

表格下载 點擊這裡

任何疑問,可以參考Q&A 點擊這裡

你也可以留言給我們,或是透過我們臉書和Instagram信息我們。

最後,如果你覺得這篇分享有幫到你,我想請你幫我點贊。如果你有朋友也需要這個訊息,我們歡迎你分享給他們。此外,我也想邀請你點讚我們的臉書專頁和跟踪我們的Instagram,以獲取更多資訊。

Leave a Reply